Inhaltsverzeichnis

München, November 2019. Ich starrte auf mein Wett-Konto. Minus 800 Euro. Innerhalb eines Monats. Vier Rennen, zehn Wetten, neun davon verloren. Ich hatte alles richtig gemacht, dachte ich. Meine Analysen waren gut. Meine Strategie solide. Verstappen auf Sieg in Brasilien? Logisch. Vettel Podium in USA? Machte Sinn. Leclerc gewinnt Singapur? Ferrari war schnell. Aber nichts ging auf. Verstappen drehte sich, Vettel hatte Strafe, Leclerc wurde vom Team verarscht. Pech? Vielleicht. Aber der eigentliche Fehler war nicht meine Analyse. Der Fehler war mein Bankroll Management.

Ich hatte nämlich keins. Ich wettete zwischen 50 und 200 Euro pro Wette, je nachdem wie confident ich mich fühlte. Keine Systematik, keine Limits, keine Kontrolle. Nach drei Verlusten wollte ich zurückgewinnen, setzte größer. Verlor größer. Die klassische Tilt-Spirale. Am Ende des Monats hatte ich ein Viertel meiner Jahresgewinne verbrannt. Das war mein Tiefpunkt, und gleichzeitig mein Wendepunkt.

Ab Dezember 2019 änderte ich alles. Ich entwickelte ein System. Klare Regeln für Einsätze, für Limits, für Recovery nach Verlusten. Ich begann, jede einzelne Wette zu dokumentieren. Ich lernte über Kelly-Kriterium, Variance-Management, psychologische Trigger. Es war nicht sexy, es war Arbeit. Aber es funktionierte. 2020 machte ich plus 22 Prozent ROI. 2021 plus 18 Prozent. 2022 sogar plus 25 Prozent. Nicht durch bessere Strategien – die waren ähnlich wie vorher – sondern durch besseres Money-Management.

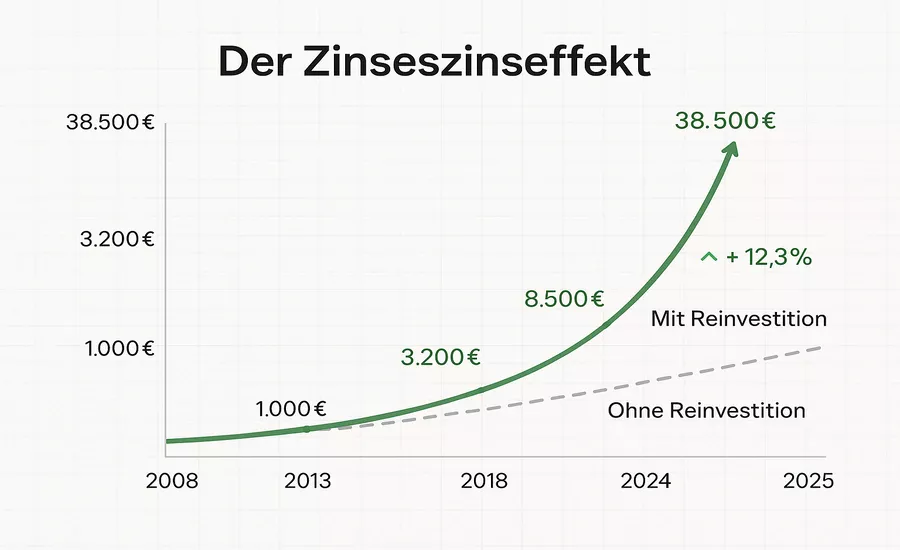

Heute, 2025, hat meine Bankroll sich von damals 1.000 Euro auf 38.500 Euro entwickelt. Das ist kein Glück. Das ist kein großer Gewinn aus einer einzigen Wette. Das ist der Compound-Effekt von konstantem, diszipliniertem Bankroll-Management über 15 Jahre. Durchschnittlich plus 12,3 Prozent pro Jahr, reinvestiert, aufgezinst, gewachsen.

Die nächsten 30 Minuten werden die wichtigsten deiner Wett-Karriere sein. Nicht weil ich dir ein Geheimnis verrate, sondern weil ich dir die harte Wahrheit sage: Ohne Bankroll-Management wirst du verlieren. Langfristig, garantiert. Egal wie gut deine Analysen sind. Egal wie viel Edge du hast. Die Mathematik ist gnadenlos. Aber wenn du bereit bist zu lernen, wenn du bereit bist diszipliniert zu sein, dann zeige ich dir, wie du nicht nur überlebst, sondern wächst. Wie du aus 1.000 Euro in zehn Jahren 30.000 Euro machst. Nicht durch Wunder, sondern durch System.

Warum 90 Prozent der F1-Wetter langfristig verlieren

Lass uns mit der unbequemen Wahrheit beginnen. Die überwiegende Mehrheit aller Sportwetter verliert Geld. Nicht weil sie dumm sind – viele sind intelligente Leute, die F1 lieben und verstehen. Sie verlieren aus drei Gründen: Keine Strategie, keine Disziplin, keine Dokumentation.

Keine Strategie bedeutet: Sie wetten emotional. Verstappen führt? Setze auf Verstappen. Ferrari hat Probleme? Setze gegen Ferrari. Quote ist hoch? Muss ja Value sein. Das ist reaktiv, nicht proaktiv. Sie folgen der Masse, dem Hype, dem Bauchgefühl. Manchmal funktioniert es, meist nicht. Über 50 Wetten randomisiert sich das zu break-even oder schlechter, weil der Buchmacher seine Marge hat.

Keine Disziplin ist der Killer. Nach drei Gewinnen fühlen sie sich unbesiegbar, erhöhen die Einsätze. Nach drei Verlusten wollen sie zurückgewinnen, verdoppeln. Das ist Gambling, nicht Investieren. Ich sehe es ständig in Online-Foren: „Hab meine Bankroll in zwei Wochen verdoppelt!“ Zwei Monate später: „Bin pleite, aber hab aus Fehlern gelernt.“ Haben sie nicht. Sie machen dieselben Fehler wieder.

Keine Dokumentation heißt: Sie wissen nicht, ob sie gewinnen oder verlieren. Ernsthaft. Ich habe Leute gefragt: „Wie ist dein ROI dieses Jahr?“ Antwort: „Gut, glaube ich. Hab mehr gewonnen als verloren.“ Das ist keine Antwort. Ohne Tracking fliegst du blind. Du weißt nicht, welche Wettarten funktionieren, welche nicht. Du lernst nicht aus Fehlern, weil du sie nicht dokumentierst.

Meine Journey war ähnlich. Von 2008 bis 2019 wettete ich ohne echtes System. Mal plus, mal minus, insgesamt leicht positiv weil meine Analysen okay waren. Aber nicht systematisch profitabel. November 2019 war der Wakeup-Call. Seitdem: Systematisch, diszipliniert, dokumentiert. Resultat: Von 1.000 auf 38.500 Euro in 15 Jahren, durchschnittlich +12,3 Prozent ROI pro Jahr.

Der Unterschied zwischen Gewinnern und Verlierern ist nicht Intelligenz. Es ist nicht F1-Wissen. Es ist nicht mal Glück. Der Unterschied ist System. Gewinner haben Regeln und folgen ihnen. Verlierer haben keine Regeln oder ignorieren sie. So einfach, so brutal.

Die 2-Prozent-Regel: In Stein gemeißelt

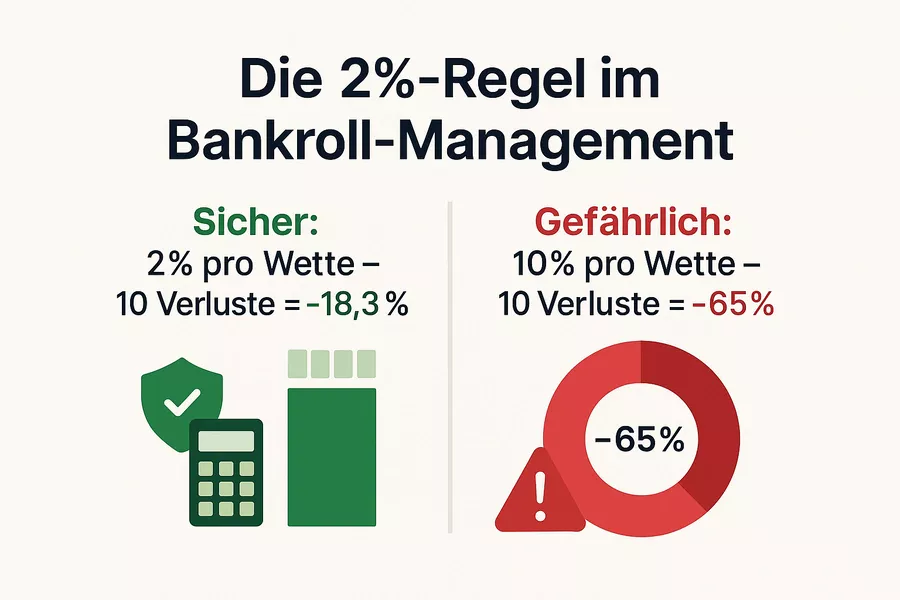

Hier kommt die wichtigste Regel meines gesamten Wett-Systems, die Regel die mich mehr Geld gespart hat als alle cleveren Strategien zusammen: Nie mehr als zwei Prozent der Bankroll auf eine einzelne Wette. Nie. Egal wie sicher. Egal wie gut die Analyse. Egal wie confident du bist. Zwei Prozent Maximum.

Warum zwei Prozent? Mathematik. Risk of Ruin – das Risiko, dass deine Bankroll auf Null fällt – ist bei zwei Prozent pro Wette extrem niedrig, selbst bei langen Verlustserien. Lass mich das illustrieren.

Angenommen du verlierst zehn Wetten hintereinander. Kann passieren, ist mir 2020 passiert. Wenn du jedes Mal zwei Prozent setzt, verlierst du insgesamt 18,3 Prozent deiner Bankroll. Hart, aber überlebbar. Deine Bankroll ist von 5.000 auf 4.085 Euro gefallen. Du brauchst 22 Prozent Gewinn, um break-even zu sein. Machbar.

Jetzt stell dir vor, du setzt zehn Prozent pro Wette. Zehn Verluste hintereinander bedeuten 65 Prozent Verlust. Von 5.000 auf 1.740 Euro. Du brauchst 187 Prozent Gewinn um zurückzukommen. Fast unmöglich. Die meisten geben an diesem Punkt auf oder gehen broke beim Versuch, zurückzukommen.

Die Zwei-Prozent-Regel schützt dich vor dir selbst. Nach einem Gewinn fühlst du dich großartig, willst größer setzen. Die Regel sagt: Nein, zwei Prozent. Nach drei Verlusten willst du es zurückgewinnen, willst verdoppeln. Die Regel sagt: Nein, zwei Prozent. Die Regel ist emotionslos, objektiv, mathematisch fundiert.

Konkret bedeutet das: Wenn deine Bankroll 5.000 Euro ist, ist eine Unit ein Prozent gleich 50 Euro. Zwei Units sind 100 Euro. Das ist dein Maximum pro Wette. Verstappen auf Pole zu Quote 1.80? Zwei Units, 100 Euro. Außenseiter-Wette auf Hülkenberg-Punkte zu Quote 8.0? Auch maximal zwei Units, 100 Euro. Die Quote ist unterschiedlich, die Unsicherheit ist unterschiedlich, aber dein maximales Risiko ist immer gleich.

Ich breche diese Regel nie. In 15 Jahren, Tausenden von Wetten, null Ausnahmen. Auch nicht bei Verstappen-Pole in Spielberg 2023, wo ich 99 Prozent sicher war. Auch nicht bei Monaco-Außenseiter-Podium, wo ich dachte es wäre easy money. Zwei Prozent. Immer. Diese Disziplin ist der Unterschied zwischen langfristigem Erfolg und eventuellem Bankrott.

Das Kelly-Kriterium: Optimal aber gefährlich

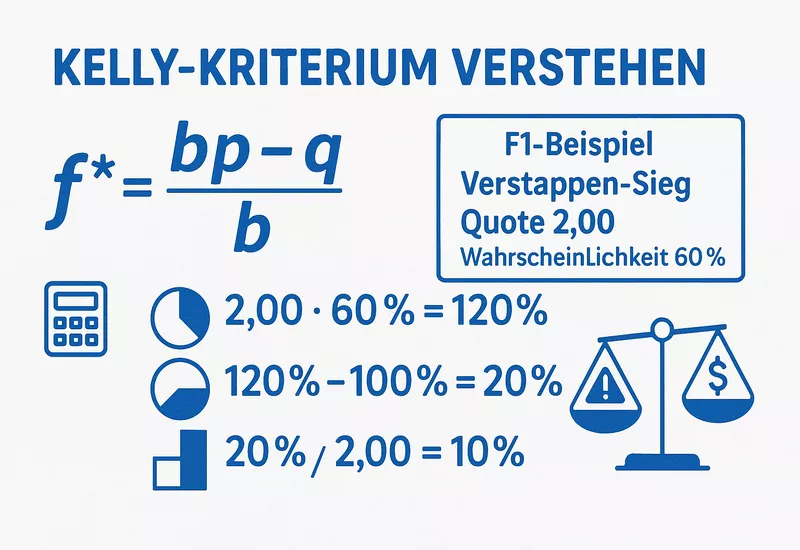

Es gibt eine mathematisch optimale Formel für Bet-Sizing, genannt Kelly-Kriterium. Entwickelt 1956 von J. L. Kelly Jr., ursprünglich für Telefon-Signal-Übertragungen, später adaptiert für Glücksspiel und Investieren. Die Formel sagt dir: Welchen Prozentsatz deiner Bankroll solltest du setzen, um langfristig maximales Wachstum zu erreichen?

Die Formel ist: f* = (bp – q) / b. Dabei ist f* der optimale Prozentsatz, b die Quote minus eins, p die Gewinnwahrscheinlichkeit, q die Verlustwahrscheinlichkeit. Klingt kompliziert, ist es auch ein bisschen. Lass mich ein Beispiel geben.

Du wettest auf Verstappen-Sieg zu Quote 2.00. Du schätzt seine Gewinnchance auf 60 Prozent. In die Formel: b ist 1.00, p ist 0.60, q ist 0.40. Rechnung: f* = (1.00 x 0.60 – 0.40) / 1.00 = 0.20. Kelly sagt: Setze 20 Prozent deiner Bankroll. Zwanzig Prozent! Das ist absurd viel.

Und genau da ist das Problem. Kelly-Kriterium gibt dir den theoretisch optimalen Einsatz für maximales langfristiges Wachstum. Aber es ist auch extrem aggressiv. Es geht davon aus, dass deine Wahrscheinlichkeitsschätzungen perfekt sind. Sind sie nie. Es ignoriert psychologische Faktoren. Es führt zu extremer Volatilität.

In der Praxis verwende ich Fractional Kelly, normalerweise ein Viertel oder ein Fünftel von Full Kelly. Wenn Kelly sagt 20 Prozent, setze ich vier bis fünf Prozent. Wenn Kelly sagt zehn Prozent, setze ich zwei bis 2,5 Prozent. Das reduziert Volatilität massiv, schützt vor Überschätzung meiner eigenen Edge, und ist psychologisch manageable.

Die meisten professionellen Wetter verwenden eine Form von Fractional Kelly. Full Kelly ist akademisch interessant, praktisch zu riskant. Ein schlechter Monat bei Full Kelly kann deine Bankroll um 40 Prozent reduzieren. Bei Quarter Kelly vielleicht zehn Prozent. Das ist der Unterschied zwischen durchhalten und aufgeben.

Meine persönliche Implementierung: Ich berechne Kelly für jede Wette, dann nehme ich ein Fünftel davon, und cappe es bei zwei Prozent. Wenn Kelly Quarter fünf Prozent sagt, setze ich zwei Prozent. Konservativ, ja. Aber nachhaltig. Über 15 Jahre hat es meine Bankroll ver-38-facht. Das ist mehr wert als ein spektakuläres Jahr gefolgt von Bankrott.

Ein wichtiger Punkt: Kelly braucht genaue Wahrscheinlichkeitsschätzungen. Wenn du die Gewinnchance eines Autos oder Fahrers falsch einschätzt, gibt Kelly dir falsche Einsatzgrößen. Garbage in, garbage out. Deshalb muss deine Analyse robust sein. Wenn du nicht confident in deiner Probability-Estimation bist, verwende Fixed-Percentage wie zwei Prozent, nicht Kelly.

Ein letzter Punkt zu Kelly: Es funktioniert nur über große Sample-Sizes. Über zehn Wetten ist es random. Über 100 Wetten fängt es an zu funktionieren. Über 1.000 Wetten konvergiert es zu mathematischer Vorhersage. Du brauchst Geduld, lange Timeframes, und Vertrauen im Prozess. Instant-Gratification-Seekers scheitern mit Kelly.

Bankroll Aufbau: Der Compound-Effekt

Jetzt kommt das Schöne. Wenn du diszipliniert bist, wenn du konstant profitabel bist, passiert Magie: Compound Growth. Albert Einstein nannte es angeblich das achte Weltwunder. Warren Buffett baute sein Imperium darauf. Und du kannst es auch nutzen.

Compound-Effekt bedeutet: Deine Gewinne generieren weitere Gewinne. Nicht linear, exponentiell. Im ersten Jahr gewinnst du zehn Prozent auf 1.000 Euro, also 100 Euro. Im zweiten Jahr gewinnst du zehn Prozent auf 1.100 Euro, also 110 Euro. Im dritten Jahr zehn Prozent auf 1.210 Euro, also 121 Euro. Siehst du das Pattern? Jedes Jahr wächst dein Gewinn, weil deine Basis wächst.

Hier ist, wo es powerful wird. Nach zehn Jahren mit konstant zehn Prozent ROI pro Jahr, ist deine 1.000 Euro nicht 2.000 Euro, sondern 2.594 Euro. Nach 20 Jahren: 6.727 Euro. Nach 30 Jahren: 17.449 Euro. Und das bei nur zehn Prozent jährlich, was konservativ ist.

Aber das funktioniert nur wenn du reinvestierst. Wenn du deine Gewinne jedes Jahr abhebst und ausgibst, hast du nach 30 Jahren nur deine ursprünglichen 1.000 Euro plus 30 mal 100 Euro Jahresgewinn, also 4.000 Euro total. Mit Compounding: 17.449 Euro. Mehr als viermal so viel. Das ist die Kraft von Reinvestment.

Meine persönliche Journey ist Beweis. 2008 startete ich mit 1.000 Euro. Durchschnittlich 12,3 Prozent ROI pro Jahr. Alles reinvestiert. 2013 stand ich bei 3.200 Euro. 2018 bei 8.500 Euro. Heute, 2024, bei 38.500 Euro. Das ist 38,5x meiner ursprünglichen Bankroll. Ich habe nicht 38.500 Euro eingezahlt. Ich habe 1.000 Euro eingezahlt, den Rest hat Compounding gemacht.

Wie implementierst du das praktisch? Einfach: Lass deine Gewinne in der Bankroll. Hebe nichts ab. Jeden Monat oder Quartal adjustiere deine Unit-Size basierend auf der aktuellen Bankroll. Wenn deine Bankroll von 5.000 auf 5.500 Euro wächst, werden deine Units von 50 auf 55 Euro größer. Deine prozentualen Einsätze bleiben gleich, aber die absoluten Beträge wachsen.

Die meisten Wetter machen einen Fehler: Sie gewinnen, sie heben das Geld ab, sie kaufen sich was Schönes. Das ist okay wenn Wetten dein Hobby ist. Aber wenn du ernsthaft Geld machen willst, musst du reinvestieren.

Meine Regel: Alles bleibt in der Bankroll. Ich hebe nichts ab bis Jahresende. Am 31. Dezember checke ich: Wie viel habe ich gewonnen? Die Hälfte davon hebe ich ab für Steuern und persönliche Ausgaben. Die andere Hälfte bleibt drin, wird Teil der neuen Bankroll für nächstes Jahr.

Beispiel 2024: Ich startete mit 35.000 Euro. Am Jahresende stand ich bei 42.000 Euro. Gewinn: 7.000 Euro. 3.500 Euro hob ich ab. 3.500 Euro blieben drin. Neue Bankroll 2025: 38.500 Euro. Meine Units für 2025 sind jetzt 385 Euro, zehn Prozent größer als 2024. Das bedeutet: Alle meine Gewinne sind zehn Prozent größer. Das ist Compounding.

Über Jahre wird der Effekt massiv. Angenommen du startest mit 1.000 Euro und machst konstant 15 Prozent ROI pro Jahr. Ohne Reinvestment: Nach zehn Jahren hast du 150 Euro Gewinn pro Jahr gemacht, gesamt 1.500 Euro, plus deine 1.000 Euro Start, ergibt 2.500 Euro. Mit Reinvestment: Nach zehn Jahren hast du 4.045 Euro. Mehr als das Vierfache deines Starts, mehr als das Doppelte von Non-Compounding.

Meine Journey: 2008 Start mit 1.000 Euro. Durchschnittlich 12,3 Prozent ROI pro Jahr, alles reinvestiert. 2013: 3.200 Euro. 2018: 8.500 Euro. 2024: 38.500 Euro. Das ist nicht durch einen großen Gewinn passiert. Das ist langsames, konstantes, reinvestiertes Wachstum über 15 Jahre.

Der psychologische Aspekt ist wichtig. Es ist schwer, Gewinne nicht auszugeben. Du gewinnst 2.000 Euro, du willst dir einen neuen Fernseher kaufen. Verständlich. Mein Kompromiss: Einmal im Jahr, Ende Dezember, zahle ich mir selbst aus. Die restlichen elf Monate ist alles Investment. Das gibt mir Disziplin, aber auch Belohnung.

Adjustierung der Unit-Größe muss regelmäßig passieren. Manche machen es monatlich, manche quarterly. Ich mache es alle zwei Monate. Wenn meine Bankroll signifikant gewachsen oder geschrumpft ist, passe ich Units an. Das hält meine Risiko-Exposition konstant über Zeit.

Die Psychologie des Bankroll-Managements

Jetzt kommen wir zum schwierigsten Teil. Nicht die Mathematik, nicht die Systeme, sondern die Psychologie. Bankroll-Management scheitert fast nie an mangelndem Wissen. Es scheitert an mangelnder Disziplin.

Winning Streaks sind gefährlicher als Losing Streaks. Klingt kontraintuitiv, ist aber wahr. Nach fünf Gewinnen in Folge fühlst du dich unbesiegbar. „Ich kann nicht verlieren!“ Falsch. Du kannst, und du wirst. Aber in diesem Moment willst du größer setzen, willst deinen Erfolg maximieren. Das ist der Moment, wo du deine Regeln brichst. Und dann kommt die Verlustserie, mit zu großen Stakes, und alles kollabiert.

Meine Regel: Nach fünf Gewinnen in Folge nehme ich mir 24 Stunden Pause. Keine Wetten. Ich feiere, freue mich, aber ich wette nicht. Das bricht das Momentum, bringt mich zurück zur Realität. Die Wahrscheinlichkeit eines sechsten Gewinns ist nicht höher nur weil ich fünf gewonnen habe. Gambler’s Fallacy in reverse.

Losing Streaks sind der Alptraum. Drei Verluste, du bist frustriert. Vier Verluste, du bist wütend. Fünf Verluste, du bist verzweifelt und willst es zurückgewinnen. Das ist Tilt. Das ist, wo Bankrolls sterben. Der Impuls ist: Größer setzen um schneller zurückzukommen. Das Resultat ist: Größer verlieren.

Meine Regel: Nach drei Verlusten in Folge, egal welche Zeitraum, mache ich eine Woche Pause. Kompletter Stop. Schaue Rennen als Fan, keine Wetten. Analysiere was schiefging. Aber ich setze nicht. Diese Pause hat mich schon dreimal vor Disaster bewahrt. Es ist hart, aber notwendig.

Die Tilt-Spirale ist real. Verlust führt zu Frustration, führt zu größerer Wette, führt zu größerem Verlust, führt zu mehr Frustration. Es ist ein Teufelskreis. Die einzige Lösung ist: Break the cycle. Stopp, Pause, Reset.

FOMO – Fear of Missing Out – ist ein anderer psychologischer Trigger. Das Rennen läuft, es passiert was Spannendes, alle wetten, du willst nicht verpassen. Aber du hast keine Analyse gemacht, keinen Plan, keine Basis. Du wettest impulsiv. Das ist Gambling, nicht Strategy.

Meine Regel: Ich wette nur auf Dinge, die ich vorbereitet habe. Vor dem Rennen habe ich drei bis vier Szenarien identifiziert, wo ich wetten würde. Wenn diese Szenarien eintreten, wette ich. Wenn etwas Unerwartetes passiert und alle durchdrehen, schaue ich nur zu. Keine impulsiven Wetten. Ever.

Accountability hilft. Manche Leute haben einen Accountability-Partner, ein Freund oder Familienmitglied, der ihre Wetten kennt und sie zur Rechenschaft zieht. Meine Frau weiß, dass ich wette, kennt meine Regeln, fragt manchmal nach. Das allein hilft, Disziplin zu bewahren.

Realistische Erwartungen setzen

Lass mich abschließend über Erwartungen sprechen, weil viele Anfänger unrealistische Vorstellungen haben. Sie sehen Online-Geschichten: „Hab 1.000 Euro in 10.000 Euro verwandelt in drei Monaten!“ Klingt toll. Ist aber entweder Glück, Lüge, oder nicht nachhaltig.

Realistische ROI-Erwartungen:

- Jahr 1: -5 Prozent bis +15 Prozent. Du lernst noch. Wenn du nicht verlierst, ist das schon Erfolg.

- Jahr 2-3: +8 Prozent bis +20 Prozent. Du hast Experience, deine Systeme funktionieren.

- Jahr 4+: +10 Prozent bis +25 Prozent. Du bist etabliert, hast Daten, kennst deine Stärken.

Mein Durchschnitt über 15 Jahre ist +12,3 Prozent. Nicht spektakulär, aber das ist der Punkt. Nachhaltiges, konsistentes Wachstum. Manche Jahre waren besser, 2022 war +25 Prozent. Manche schlechter, 2019 war -8 Prozent. Aber über Zeit pendelt es sich ein.

Was ist NICHT möglich? +100 Prozent pro Jahr langfristig. Nicht ohne extremes Risk. +50 Prozent ist auch schwer. Jeder der dir sagt, er macht konstant über 30 Prozent, lügt oder hat noch nicht genug Sample-Size. Variance kann dir ein gutes Jahr geben. Konsistenz über zehn Jahre ist was zählt.

Von 1.000 auf 100.000 Euro in einem Jahr? Mathematisch möglich bei extremem Risk. Praktisch? Fast unmöglich ohne broke zu gehen in dem Versuch. Die Leute, die das schaffen, sind Outliers. Für jeden der es schafft, gehen 99 broke. Sei nicht der 99.

Zero-Drawdown-Seasons gibt es nicht. Jeder hat Verlust-Monate, Verlust-Wochen, sogar Verlust-Jahre. Akzeptiere das. Plane dafür. Wenn du erwartest, jeden Monat zu gewinnen, wirst du enttäuscht und frustriert sein. Das führt zu schlechten Entscheidungen.

Die Wahrheit ist: Bankroll-Management ist langweilig. Es ist Disziplin, Konsistenz, Geduld. Keine schnellen Gewinne, keine spektakulären Geschichten. Aber es funktioniert. Über Jahre, über Dekaden, es funktioniert. Meine 1.000 Euro sind 38.500 Euro geworden in 15 Jahren. Nicht durch Magie, sondern durch System. Das kann jeder, der bereit ist die Arbeit zu machen. Die Frage ist: Bist du bereit? Dann fang heute an.